Аналитики направления инфобезопасности Контур.Эгида и сервиса проверки контрагентов Контур.Фокус изучили отрасль ИБ в России в период с 1 июля 2020 по 1 июля 2025 года.

В выборку попали юридические лица и ИП, у которых основной ОКВЭД – разработка компьютерного ПО (62.01) в сочетании с ОКВЭД информационной безопасности в разных вариантах:

С набором 74.90.9 «Деятельность в области защиты информации», включая коды 74.90.91 по 74.90.99;

С ОКВЭД 71.20.42 «Деятельность по контролю защищенности конфиденциальной информации от утечки по техническим каналам, от несанкционированного доступа и ее модификации в средствах и системах информатизации» или 72.19.4 «Научные исследования и разработки в области защиты информации»

С набором кодов 26.20.4 «Производство средств защиты информации, а также информационных и телекоммуникационных систем, защищенных с использованием средств защиты информации».

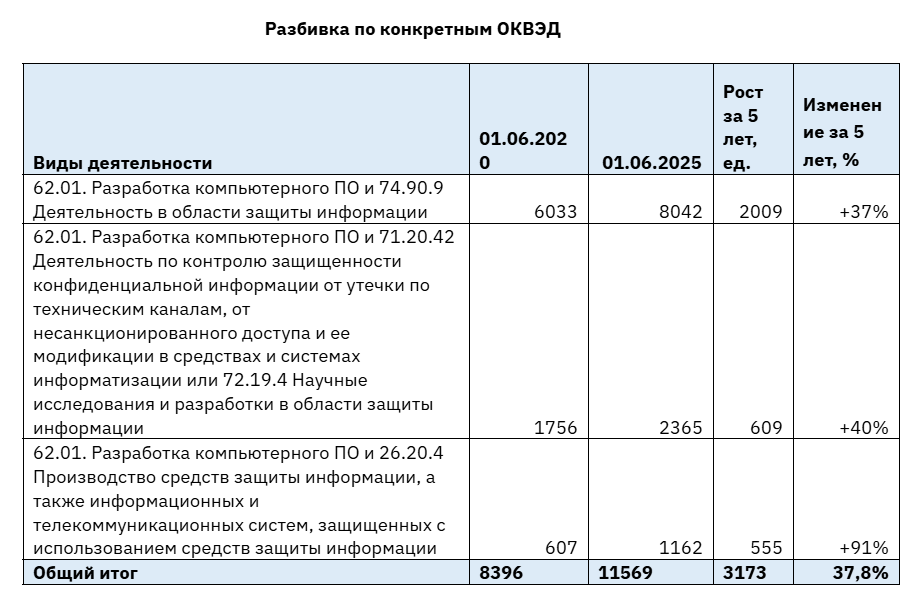

За период с 2020 по 2025 годы прирост числа ИБ-компаний составил 38%, на 1 июня 2025 года таких организаций насчитывается 11,5 тысяч против 8,4 тысяч в начале 2020-го.

На 91,4% выросло число компаний, которые занимаются производством средств защиты информации, а также информационных и телекоммуникационных систем, защищенных с использованием средств защиты информации.

На 40% стало больше юрлиц с деятельностью по контролю защищенности конфиденциальной информации от утечки по техническим каналам, а также тех, кто занимается научными разработками в области защиты информации

Наконец на 37% выросло число участников, у кого в ОКВЭД указаны деятельность в области защиты информации.

Если говорить о структуре прироста на рынке информационной безопасности, то, безусловно, самым «чистым» с точки зрения технологического содержания направлением выступает сегмент с кодом ОКВЭД 26.20.4 — производство средств защиты информации, а также информационных и телекоммуникационных систем, защищенных с использованием этих средств. Именно в этом сегменте наблюдается максимальный относительный прирост: +84% +91,4 за пять лет. И это не случайно.

Внутри этой группы — так называемый «хард», и речь идёт не только о периферийных устройствах или инфраструктурных решениях. Сюда входят защищенные ноутбуки, планшеты, смартфоны, системы связи и специализированное оборудование, активно используемое, в том числе, Министерством обороны и другими силовыми ведомствами. Таким образом, можно утверждать, что существенную часть этого роста обеспечивает оборонный заказ, который создаёт системный спрос на защищенную технику отечественного производства.

Рост в этом сегменте также простимулирован мерами господдержки. В последние годы активно развиваются программы субсидирования отечественного производства, направленные на импортозамещение в чувствительных секторах — особенно на фоне ухода иностранных производителей и геополитической турбулентности. Не стоит забывать, что большая часть оборудования, которое ранее поставлялось под западными брендами, на самом деле производилась в Китае или, в более новой итерации, — во Вьетнаме. Это делает зависимость от зарубежных поставок не только политически, но и технологически рискованной.

В этом контексте внутреннее производство защищённой техники — вопрос стратегической устойчивости. Поэтому прирост в сегменте – это не просто результат рыночной динамики, а отражение глубокой институциональной политики, направленной на формирование суверенной ИБ-инфраструктуры, особенно в критических сферах — обороне, госуправлении и промышленности двойного назначения.

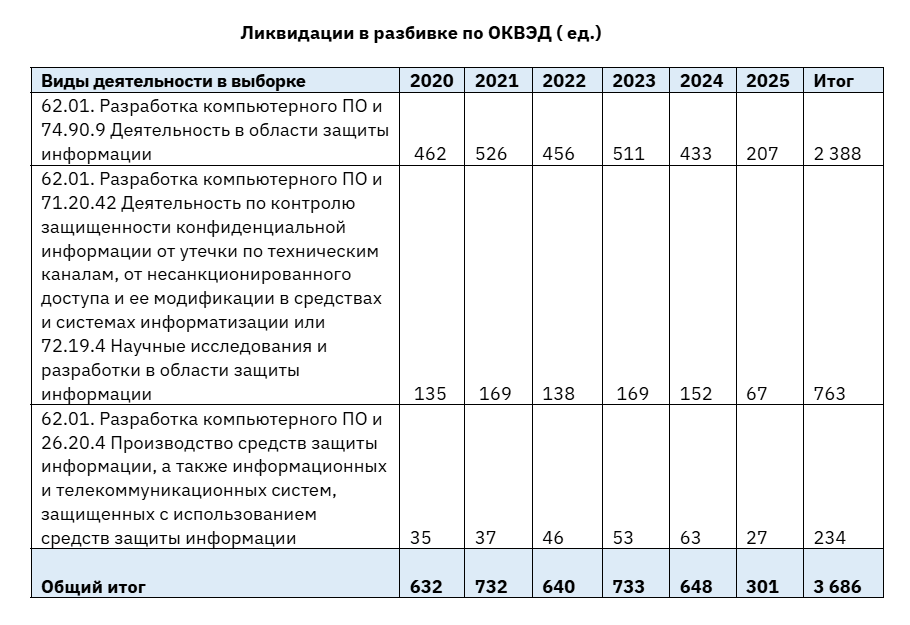

В то же время за 5 лет ликвидировано почти 3,7 тыс. компаний.

Почему рынок ИБ растет

Эксперты связывают рост рынка информационной безопасности с совокупностью факторов, которые наложились друг на друга за последние несколько лет. Один из ключевых — уход иностранных вендоров. Освободившиеся ниши стали быстро заполнять российские компании: как уже существующие игроки, так и новые команды, созданные разработчиками и интеграторами, ранее работавшими «внутри» крупных организаций.

Значимым драйвером стало и резкое усложнение киберугроз. Целевые атаки участились, особенно в адрес госсектора, финансовых и инфраструктурных организаций. Это подтолкнуло бизнес к более серьёзному подходу к вопросам безопасности: защита информации перестала восприниматься как техническая поддержка, а начала рассматриваться как важный элемент устойчивости и непрерывности бизнеса.

Дополнительное влияние оказывает регуляторное давление. Законодательные изменения, включая оборотные штрафы за утечки персональных данных и ужесточённые требования к сертификации решений, сделали вложения в ИБ неизбежными для большинства компаний. Регуляторика сместила акцент с добровольных инициатив к соблюдению обязательных требований.

Ещё один фактор — смена структуры спроса. На рынок пришли малые и средние компании, которые раньше не работали с ИБ-решениями. Под эти запросы появляются новые игроки, готовые предлагать услуги с небольшими бюджетами, чего не могли обеспечить крупные интеграторы. Параллельно наблюдается создание «внутренних» команд у крупных заказчиков — когда под проекты по безопасности регистрируются отдельные юрлица или ИП.

Наконец, дополнительным ускорителем стала геополитическая ситуация: рост атак со стороны внешних и внутренних источников, всплеск активности на теневом рынке данных, ужесточение международной изоляции в ИТ-сфере — всё это стало поводом для компаний пересмотреть свои подходы к защите информации.

В совокупности эти причины обеспечили значительный рост количества игроков на рынке ИБ, а сам сектор — особенно в связке с разработкой ПО и услугами — стал одним из самых динамично развивающихся в российской ИТ-отрасли.

Михаил Сродных, генеральный директор СКБ Контур:

— Что особенно важно — вместе с ростом рынка меняется и сам подход к безопасности. Если раньше ИБ была «закрытой темой» для службы ИТ, то сейчас она входит в зону ответственности бизнеса, менеджмента, даже совета директоров. Безопасность стали считать не просто затратами, а частью операционного риска.

Мы наблюдаем не только рост числа новых компаний, но и усиление специализации, интерес к архитектуре, к управлению инцидентами. Появляется больше продуктов в модели сервиса, растёт спрос на обучение, на аудит, на моделирование угроз. Это говорит о том, что рынок выходит из фазы «реакции» в фазу «управления».

Да, внешние факторы дали резкий старт, но дальше будет работать внутренняя логика: как сделать защиту непрерывной, технологически зрелой и адаптивной к новым условиям. И здесь у российских компаний уже появляются сильные наработки.

Где ИБ-бизнес растет быстрее всего

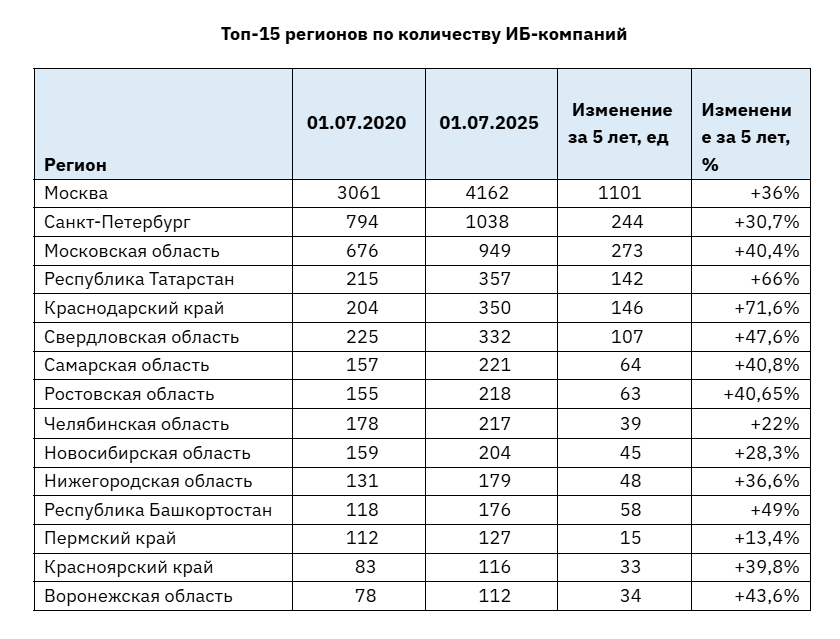

Наибольший прирост числа ИБ-компаний в абсолютных цифрах — в традиционно сильных центрах: Москве, Санкт-Петербурге, Московской области, Татарстане и Краснодарском крае. Это регионы с высоким спросом, развитой ИТ-инфраструктурой и большим числом организаций, чувствительных к вопросам безопасности.

Однако если смотреть на темпы роста, картина меняется. Максимальный относительный прирост фиксируется в республиках Калмыкия (+566%), Чечня (+333%), Ингушетия (+200%), а также в новых регионах (например, Донецкой и Запорожской областях), которые ранее статистически не учитывались. В этих случаях сыграли роль административные и налоговые стимулы: компании переносят регистрацию туда ради льготных условий, в первую очередь для ИП. Это не всегда говорит о фактическом присутствии бизнеса, но влияет на формальную статистику.

Вместе с тем эксперты подчёркивают значимость регионов с устойчивой технологической и образовательной базой — таких как Татарстан, Новосибирская, Свердловская и Самарская области. Здесь рост обеспечен не за счёт налоговой оптимизации, а за счёт реального спроса, наличия профильных вузов, научных центров и технопарков.

Дополнительный фактор — постепенное перераспределение госзаказов в сторону региональных исполнителей, что позволяет местным компаниям закрепляться и масштабироваться.

По словам Михаила Сродных, ИБ сегодня идёт за ИТ, а ИТ растёт в регионах не медленнее, чем в столице. Когда в регионе появляется стабильный поток ИТ-компаний, а рядом — вуз с сильной технической базой, неизбежно появляются и локальные игроки по безопасности. Это видно в Новосибирске, Екатеринбурге, Казани, Челябинске, Перми.

“Важно, что всё чаще региональные ИБ-команды не просто «живут» на субподряде, а становятся полноценными разработчиками и сервисными провайдерами. Это хороший сигнал — значит, рынок становится глубже и устойчивее, в том числе за пределами федерального центра”, – добавляет Сродных.

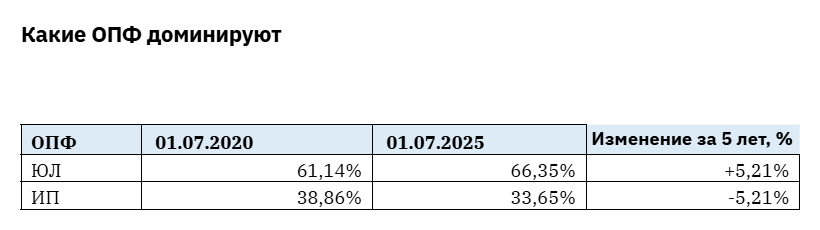

По данным на июнь 2025 года, две трети участников рынка ИБ — это юридические лица. Их доля выросла за последние пять лет с 61,1% до 66,3%. Параллельно доля индивидуальных предпринимателей сократилась с 38,9% до 33,7%

Эксперты объясняют такую динамику логикой отрасли. Работа с крупными заказчиками, особенно в сегменте критической информационной инфраструктуры (КИИ), требует прозрачной структуры, возможности пройти сертификацию, участвовать в тендерах и получать аккредитацию в Минцифры — всё это возможное только в формате юридического лица. Поэтому компании, которые претендуют на серьёзные контракты, предпочитают регистрировать ООО.

Индивидуальные предприниматели, в свою очередь, сохраняют позиции в нишах: консалтинг, проектные услуги, сопровождение на аутсорсе, участие в командных подрядах. Кроме того, ИП-формат нередко используется для найма специалистов по договорам ГПХ: сотруднику выгоднее открыть ИП, чтобы работать в рамках временных или проектных задач. Налоговые стимулы также влияют на выбор формы регистрации.

Какие тренды и прогнозы

По мнению экспертов, российский рынок информационной безопасности завершает этап экспоненциального роста и вступает в фазу структурной перестройки. Количественный прирост — по числу компаний, проектов и решений — постепенно уступает место тенденциям укрупнения, усложнения и специализации.

Один из ключевых технологических трендов — стремительная интеграция искусственного интеллекта в инструменты защиты. Компании начинают внедрять ИИ не только в мониторинг, но и в поведенческий анализ, автоматизацию пентестов, управление инцидентами. На практике это означает переход от «реакции» к предиктивной модели защиты, когда система не только фиксирует угрозы, но и учится на них, адаптируется, перераспределяет ресурсы. Эксперты подчёркивают, что такие технологии уже используются. в Контуре, например, самая нагруженная нейронная сеть предназначена для борьбы с некоторыми типами киберугроз.

Параллельно формируется тренд на экосистемный подход. Заказчики всё чаще смотрят не на продукт, а на связку решений: как ИБ-инструменты взаимодействуют между собой, насколько они интегрированы, как быстро могут быть адаптированы под бизнес-процессы. Это требует от вендоров не просто разработки новых решений, а выстраивания архитектур и платформ, где каждая компонента усиливает другую. Сейчас такие экосистемы только формируются — но в ближайшие годы они станут основой для крупных игроков рынка.

Отдельный вектор — это консолидация. Уже сейчас заметна тенденция, при которой крупные компании поглощают нишевых разработчиков, встраивая их в свои продуктовые стеки. Ожидается, что до половины малых ИБ-компаний в течение 3–5 лет будут интегрированы в более крупные экосистемы — за счёт этого возрастёт концентрация капитала и экспертизы, а доля топ-10 игроков в обороте рынка существенно увеличится. Уже сейчас 40% доходов контролируют 5 крупнейших игроков.

Меняется и модель потребления. Вместо покупки лицензий всё более популярными становятся сервисные модели: MSSP – провайдер управляемых сервисов кибербезопасности, SOC – операционные центры безопасности, DLP – системы предотвращение утечек информации – по подписке, кибербезопасность как услуга, а также сервисы внутренней информационной безопасности. Например, в Контуре этим занимается направление Контур.Эгида. Особенно активно сервисные модели развиваются в сегменте малого и среднего бизнеса, а также в регионах, где проще делегировать защиту, чем строить свою ИБ-функцию с нуля.

Значительную роль в будущем будет играть регуляторика. Ожидается дальнейшее развитие стандартов, новых профилей сертификации, требований к аккредитации и взаимодействию с КИИ. Это повысит барьер входа на рынок, но и приведёт к росту доверия к решениям, устойчивости поставщиков и снижению «серой зоны» в отрасли.

Региональный фактор также сохраняет вес. Благодаря образовательной базе, ИТ-кластерам и региональным программам цифровизации, всё больше компаний из «второго эшелона» выходят на федеральный рынок и закрывают задачи не только локального, но и отраслевого масштаба.